Огромные проценты и коллекторы: мифы или реальность

- 18 октября 2021

- 18+

- Анна Именнова

Стоит ли бояться микрофинансовых организаций

Микрофинансовые организации появились не так давно. Некоторые активно пользуются их услугами, когда деньги нужны срочно. Другие, наоборот, обходят микрозаймы стороной из-за сложившихся стереотипов.

К нам в редакцию обратилась горожанка, которая рассказала историю сотрудничества с МФО.

«Полгода назад мне срочно понадобились деньги, в банке – долго, брать у знакомых не хотела. Да и нужно было всего 5 000 рублей. Нашла объявление в Интернете. И, вроде, все просто и понятно: нужны только паспортные данные. Заполнила форму, через 10 минут уже пришло уведомление. Но все же засомневалась: решила проверить, организацию, и не нашла никаких документов, подтверждающих легальность фирмы. Отказалась от ее услуг. Решила пойти напрямую в офис МФО, который находится недалеко от моего дома. Там мне показали документы, выписку из реестра. Кроме того, я заранее проверила компанию на сайте Банка России. Все сложилось хорошо. Заем я закрыла в срок. Хотела бы, чтобы вы объяснили читателям, как распознать нелегалов в этой сфере».

Миф №1. МФО —полулегальные кредиторы, на которых нет управы. Как только возьмете у них деньги, пиши — пропало.

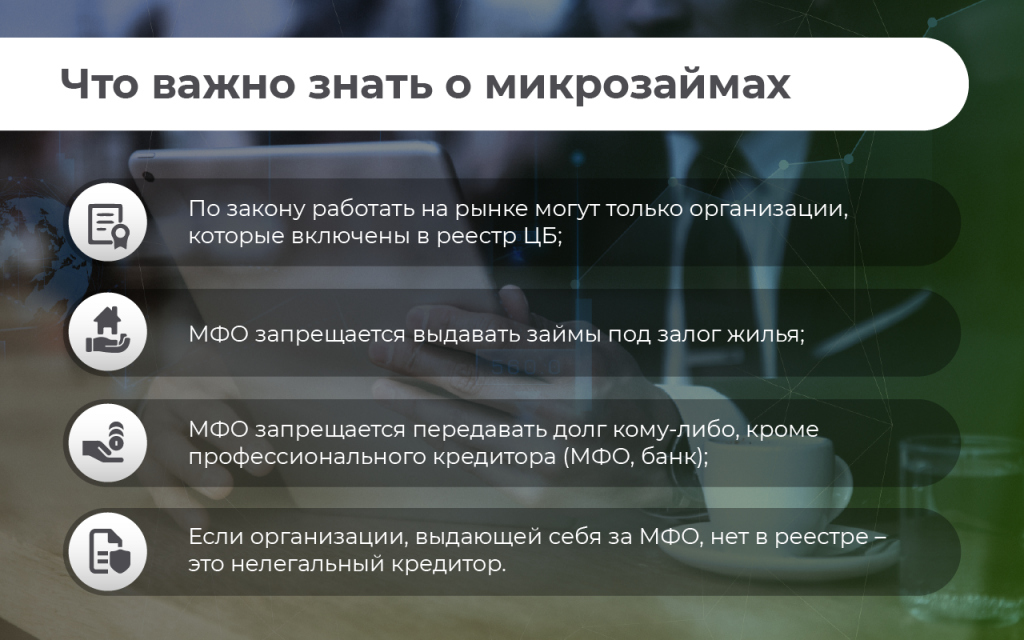

Микрофинансовые организации — небольшой, но важный элемент финансовой системы страны. Их действия регулируются законом. Проверить МФО можно в реестре на сайте Центрального банка. Если компании там нет, значит, вы столкнулись с нелегалом. Лучше не берите в такой фирме деньги, и сразу же сообщите о подозрениях в правоохранительные органы.

Кстати, Банк России и «Яндекс» запустили совместный проект по маркировке сайтов в поисковой системе. Наберите название МФО, если рядом стоит синяя галочка, то это легальная финансовая организация.

Миф» №2. МФО зарабатывает на людях, которые едва сводят концы с концами.

Деньги «до зарплаты» берут в МФО менее 22 % клиентов. Около 25 % от всех займов — это займы для малого и среднего бизнеса по ставкам от 4 % годовых. Здесь выдают микрокредиты на разные цели и сроки.

«Микрофинансовые компании делают финансовые услуги максимально доступными для людей и бизнеса. Банки работают далеко не во всех населенных пунктах, особенно небольших, удаленных. Кроме того, зачастую малым и микропредприятиям, например, семейному бизнесу, получить кредит в банке непросто. Особенно на начальном этапе, в момент становления. Иногда это может быть дело, организованное индивидуальным предпринимателем, самозанятым. Иногда деньги им нужны на короткий срок, буквально на пару дней - закупить нужный товар, отремонтировать необходимую технику или оборудование. В этих случаях и могут помочь МФО, в том числе специализированные, которые занимаются финансированием малого бизнеса», - говорит директор департамента микрофинансового рынка Банка России Илья Кочетков.

Объем финансирования МФО субъектов малого и среднего предпринимательства

| 2018 |

2019 |

2020 | ||

|

≈31 млрд рублей |

+ 35% |

≈ 42 млрд рублей |

+ 22% |

≈ 52 млрд рублей |

Миф №3. МФО выдают небольшие суммы под очень высокие проценты. Возьмете 10 000 рублей — вернете 100 000!

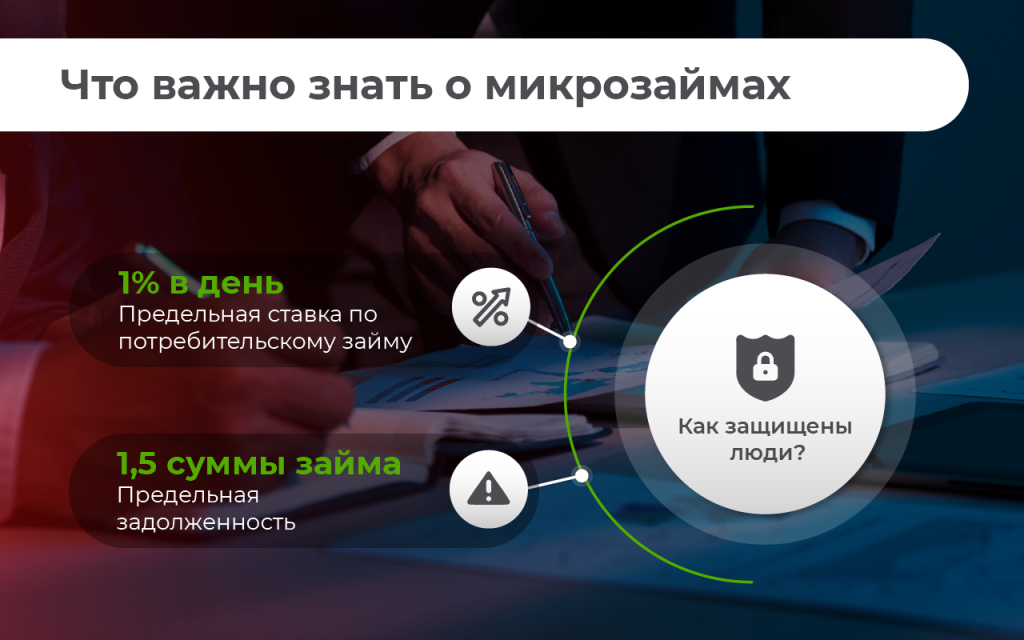

Максимальная ставка по потребительским займам — 1 % в день. Но это вовсе не значит 365 % в год, потому что предусмотрена также предельная задолженность. Она не может превышать полутора кратную сумму займа и уже включает в себя неустойку (штрафы, пени) и прочие платежи. Когда задолженность достигает этого предела, МФО перестает делать начисления. Иными словами, взяв в начале года 10 000 рублей, в конце вы вернете 25 000 (10 000 долг и 15 000 – проценты), а не 46 500.

Конечно, ставки в МФО выше, чем в банках, но и риск невозврата здесь также высокий. Более 50 % заемщиков МФО не могут официально подтвердить доход. Когда деньги нужны срочно, нет времени собирать справки. Если запретить МФО работать, люди в таких ситуациях пойдут к нелегальным компаниям.

Также сейчас во всех МФО действует простая и понятная форма договора займа. Уже на первой странице указывается сумма, которую нужно будет вернуть, в какие сроки и какими платежами.

Миф №4. МФО выдают небольшие займы, а потом отбирают квартиры.

Выдавать займы под залог жилья запрещено с ноября 2019 года. Поэтому МФО этим не занимаются. Такие условия предлагают только нелегальные кредиторы. В таком случае действительно есть риск потерять квартиру. Нужно сразу же разворачиваться и уходить. Отправляйтесь прямиком в правоохранительные органы и в Банк России, чтобы обезопасить от подобных сделок других людей.

Миф № 5. МФО выдают займы, а потом за долгом приходят агрессивные сомнительные личности. Все еще помнят «лихие 90-е», правда?

По закону нельзя передавать долг кому-либо, кроме профессионального кредитора (банка, МФО) или коллектора. Коллекторам запрещено угрожать людям, применять физическую силу. После того, как был принят соответствующий ФЗ-230, количество жалоб на неправомерные действия коллекторов уменьшилось в разы.

"Взыскание просроченной задолженности - чувствительная тема. До недавнего времени она была особенно чувствительна в контексте работы МФО. Банк России считает, что взаимодействие с должниками должно быть цивилизованным. Законом определен круг лиц, которые могут взыскивать задолженность, - это профессиональные кредиторы, коллекторы. В законе прописано, каким критериям должны соответствовать взыскатели, способы взаимодействия с должником: например, нельзя звонить по ночам или угрожать жизни и здоровью. Недавно вступил в силу еще один закон, который также принимался по инициативе Банка России. По нему для взаимодействия с членами семьи, соседями, родственниками должника и другими людьми, кредиторам или коллекторам придется получить их согласие. Раньше было достаточно только согласия самого заемщика. Все эти меры способствуют наведению порядка в вопросах взыскания просроченной задолженности", - объясняет Илья Кочетков.

Важно понимать, что если не будет МФО, то заемщики пойдут к нелегальным кредиторам. Такие черные кредиторы не соблюдают правила и ограничения, установленные законом.

Сейчас правоохранительные органы активно выявляют нелегальных кредиторов, выдающих себя за МФО, и пресекают их деятельность. Именно такие компании подрывают репутацию всего рынка микрофинансовых услуг.

Чтобы на рынок не выходили компании-однодневки, с июля 2020 года законом ввели требование к размеру капитала микрокредитных компании. Он должен составлять 1 млн рублей. Ежегодно сумма будет увеличиваться на 1 млн рублей, пока не достигнет к 2024 году 5 млн рублей.

Изменение размера капитала (млн руб) микрокредитных компаний поквартально в 2020 году

| 1 | 2 | 3 | 4 |

| 0,5 | 1,3 | 1,5 | 1,9 |

"Получить заем в МФО очень просто. Микрофинансовые организации помогают людям и компаниям, которым нужны деньги здесь и сейчас - это очень удобно и практично. Но перед тем, как брать деньги в долг, нужно подумать, как вы будете их отдавать. Ответственность, рассудительность и умение планировать - вот качества, которыми должен обладать заемщик, чтобы получить выгоду от пользования услугами МФО и в целом финансовыми услугами. Такой подход позволит Вам избежать закредитованности, сохранить хорошую кредитную историю", - советует Илья Кочетков.

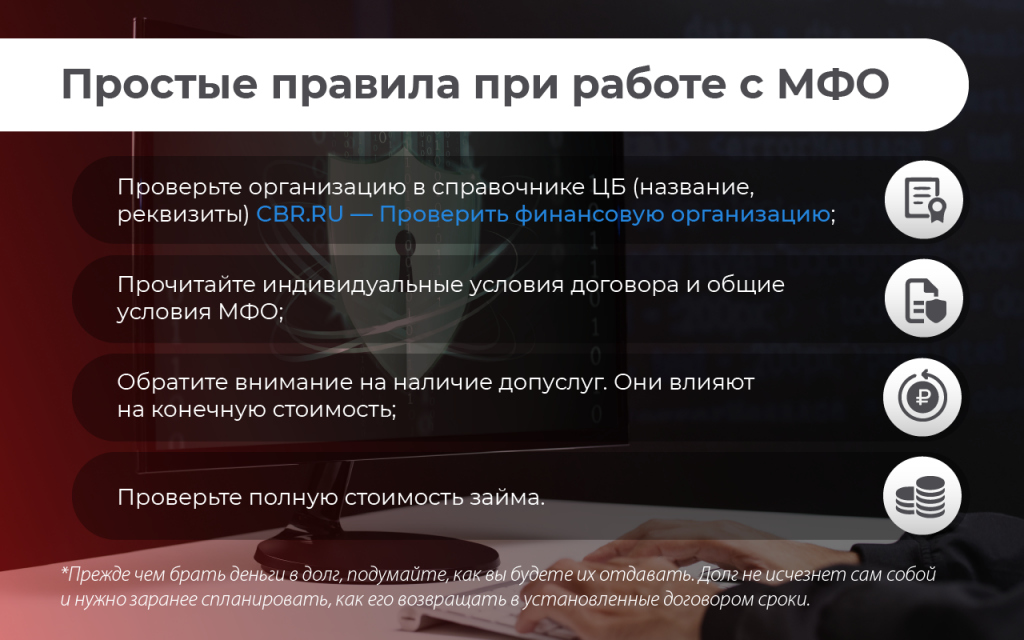

При работе с МФО соблюдайте простые правила:

1. Проверьте организацию в реестре, внимательно посмотрите название и реквизиты. Иногда нелегалы маскируются под легальные МФО.

2. Оцените процентные ставки, прочитайте все условия договора.

3. Обратите внимание, есть ли дополнительных услуги, которые могут повлиять на сумму возврата.

4. Проверьте полную стоимость займа. Она должна быть указана в рамке в правом верхнем углу на первой странице индивидуальных условий договора.

5. Погашая долг, сохраняйте все документы об оплате (чеки, квитанции или приходно-кассовые ордеры). Попросите у кредитора справку о том, что вы погасили заем (часть долга по займу).